Suprimento de Fundos (Cartão Corporativo)

Trata-se de adiantamento concedido a servidor previamente designado, a critério e sob a responsabilidade do ordenador de despesas, com prazo certo para aplicação e comprovação dos gastos.

- Orientações Gerais

- Passo a Passo para uso do Cartão

- Recolhimento de Imposto Sobre Serviço de Qualquer Natureza (ISSQN)

- Normas e Manuais

- Reclassificação de Despesas

- Prestação de Contas

Orientações Gerais

O regime de adiantamento, Suprimento de Fundos, é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que pela excepcionalidade, a critério do Ordenador de Despesas e sob sua inteira responsabilidade, não possam subordinar-se ao processo normal de aplicação, nos seguintes casos:

a) Para atender despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento;

b) Quando a despesa deva ser realizada em caráter sigiloso, conforme se classificar em regulamento; e,

c) Para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em portaria do Ministro da Fazenda.

Cartão de Pagamento, a despesa deve ser efetuada por meio de pagamento a um estabelecimento afiliado, utilizando-se a modalidade de fatura.

A utilização do CPGF poderá ocorrer nos casos de:

I - aquisição de materiais e contratação de serviços enquadrados como Suprimento de Fundos (alterado pela Portaria MPOG no 01/2006);

II - pagamento às empresas prestadoras de serviço de cotação de preços, reservas e emissão de bilhetes de passagens, desde que previamente contratadas; e,

III - Pagamento de diária de viagem a servidor, destinada às despesas extraordinárias com pousada, alimentação e locomoção urbana, conforme os valores estabelecidos em legislação específica, bem como do adicional para cobrir as despesas de deslocamento até o local de embarque e do desembarque ao local de trabalho ou de hospedagem e vice-versa.

A comprovação das despesas realizadas deverá estar devidamente atestada por outro servidor que tenha conhecimento das condições em que estas foram efetuadas, em comprovante original cuja emissão tenha ocorrido em data igual ou posterior a de entrega do numerário, e compreendida dentro do período fixado para aplicação, em nome do órgão emissor do empenho (Item 11.3 da Macrofunção SIAFI no 02.11.21).

É vedada a aquisição de material permanente por Suprimento de Fundos, ressalvados os casos excepcionais, devidamente reconhecidos pelo Ordenador de Despesas e em consonância com as normas que disciplinam a matéria (Item 9.6 da Macrofunção SIAFI no 02.11.21 e pergunta 21 do “Guia de Boas Práticas em Suprimento de Fundos”, desenvolvido pela Controladoria-Geral da União (CGU)).

Quais os elementos de despesas em que podem ser empenhados via suprimento de fundos?

• MATERIAL DE CONSUMO – 339030 - em quantidades restrita para consumo imediato, desde que a Procuradoria-Geral do Estado não possua contrato especifico para fornecimento do material solicitado ou não possua no Almoxarifado naquele momento, equivale a tudo que tiver validade de até 2 (dois) anos, ou seja, somente materiais de uso não duradouro. Ex.: Gás engarrafado, combustível para automotivos lubrificante automotivo, material gêneros de alimentação básica (café, água mineral, açúcar, adoçante, chá), materiais

de construção somente para reparos de bens imóveis, materiais para manutenção e conservação de bens móveis. COMPROVANTE: nota fiscal/cupom fiscal (CNPJ) e recibo

• LOCOMOÇÃO – 339033 - pagamento de transporte de servidores quando deslocados aos Municípios do interior do Estado, sendo que tais despesas devem compreender o deslocamento dos servidores em perímetro não urbano, e as espécies de despesas devem observar a Portaria Conjunta STN/SOF nº 03, de 15 de outubro de 2008. Ex. Serviço de táxi (não urbano), passagem de barco e balsa. COMPROVANTE: recibo.

Quando a locomoção alcançar o deslocamento do servidor em perímetro urbano, tal despesa deve ser suportada pela concessão de diárias, que são estipuladas para essa finalidade, nos termos do art. 145, da Lei nº 5.810/94.

• SERVIÇOS DE TERCEIROS - PESSOA FÍSICA – 339036 – são despesas decorrentes de serviços prestados por pessoa física e pagos diretamente a esta, em geral de pequeno valor. Informamos que atualmente o valor mínimo para recolhimento é de R$ 10,00, vez que a IN RFB nº 1.238/2012 que deu nova redação a Instrução Normativa RFB nº 971, de 13 de novembro de 2009 "Art. 398 - É vedado o recolhimento, em documento de arrecadação, de valor inferior a R$ 10,00 (dez reais)". Ex: Serviços de consertos, manutenção em instalações elétricas e hidraúlicas e outras despesas pagas diretamente a pessoa física, mediante apresentação de Recibo ou nota fiscal avulsa (CPF) emitida pela Secretaria de Finanças do Município onde foi realizado o serviço, sendo obrigatório a retenção e recolhimento da alíquota municipal sobre o ISS e o percentual de 11% do INSS, além do IR, se couber. COMPROVANTE: recibo ou nota fiscal avulsa.

NOTA: Os descontos de 11% ao INSS serão retidos do valor bruto dos Serviços de Terceiros Pessoa Física, sendo que os valores deverão ser obrigatoriamente recolhidos no momento da prestação de contas do Suprimento de Fundos, quando será acrescido de 20% como

contribuição Patronal a ser pago pela SEAD.

Em virtude da contratação de Serviços Pessoa Física onerar em 20% de impostos para os cofres do Estado, é aconselhável que despesas dessa natureza só deverão ser executadas em último caso, dando-se preferência para Serviços de Terceiros Pessoa Jurídica (CNPJ), principalmente porque deve-se exigir do prestador de serviço, cópia do RG/CPF, comprovante de endereço e nº do PIS, e deverá ser retido do valor bruto e recolhido, o percentual correspondente ao ISS ( que varia de Município para Município).

• SERVIÇOS DE TERCEIROS - PESSOA JURÍDICA – 339039 - desde que o serviço a ser realizado pela pessoa jurídica não possua algum Contrato especifico com a Procuradoria-Geral do Estado, sendo que as espécies de despesas estão previstas na Portaria Conjunta STN/SOF nº 03, de 15 de outubro de 2008. Ex.: Carimbo, fotocópia, encadernação, fatura de rede de água e esgoto, confecção de chaves, software, serviços de conservação e manutenção de bens móveis e imóveis. COMPROVANTE: somente nota fiscal/cupom fiscal (CNPJ), acompanhado de recibo.

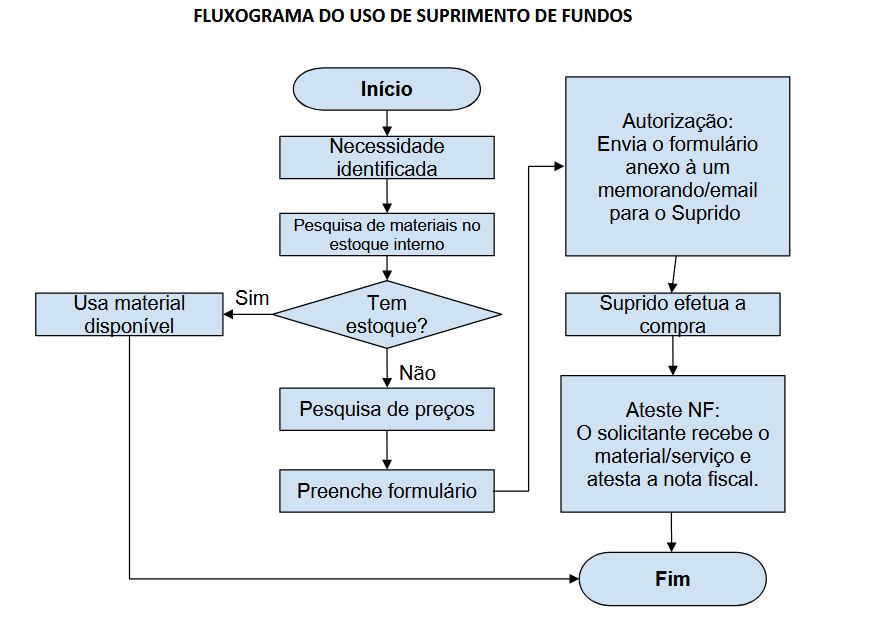

Toda vez que você for adquirir material por meio de Suprimento de Fundos, consulte primeiramente e por escrito à Coordenação de Almoxarifado do campus, e certifique-se de que não existe em estoque, solicitando declaração expressa que deverá ser anexada à prestação de contas juntamente com a sua consulta.

Nos casos de prestação de serviço, confirme junto às unidades administrativas responsáveis por obras ou reparos em bens móveis se os serviços estão sendo executados ou se existem firmas contratadas para executá-los. Só será aceita a prestação do serviço por terceiros pagos por Suprimento de Fundos se efetivamente a Procuradoria-Geral do Estado não oferecer o serviço.

Quais as despesas que não podem ser realizados através de Suprimento de Fundos ?

I - aquisição de material permanente ou outra mutação patrimonial classificada como despesa de capital;

II - aquisição de bens ou serviços de maneira que possa caracterizar fracionamento de despesa;

III - aquisição de bens ou serviços para os quais existam ou devam existir contratos de fornecimento;

IV - pagamento de diárias;

V - pagamento de Pessoal;

VI- pagamento de despesas com locomoção urbana.

Nas notas fiscais e nos recibos não poderão constar, concomitantemente, despesas de elementos distintos com aquisição de material de consumo e de prestação de serviço de terceiros, devendo ser extraído um documento para cada elemento de despesa;

Na nota fiscal conterá no verso o atesto do suprido, declarando que o serviço foi executado ou o material recebido;

Notas fiscais e recibos em nome do Órgão, sem rasuras e sem emendas.

Pessoa jurídica – primeira via original, dentro do prazo de validade, descrição detalhada do serviço ou mercadoria, quantidade, preço unitário e total.

https://www.pge.pa.gov.br/sites/default/files/manuais/cartilha_suprimento_de_fundos_pge.pdf

Na aquisição de material de consumo:

a) a inexistência temporária ou eventual no almoxarifado, devidamente justificada;

b) a inexistência de fornecedor contratado/registrado. Atualmente, com a possibilidade de registrar-se preços - Ata de Registro de Preços, é possível ter fornecedores registrados para a grande maioria das necessidades de material de consumo das unidades;

c) se não se trata de aquisições de um mesmo objeto, passíveis de planejamento, e que, ao longo do exercício, possam vir a ser caracterizadas como fracionamento de despesa e, consequentemente, como fuga ao processo licitatório; e

d) se as despesas a serem realizadas estão vinculadas às atividades da unidade e, como é óbvio, se servem ao interesse público.

Na contratação de serviços:

a) a inexistência de cobertura contratual;

b) se não se trata de contratações de um mesmo objeto, passíveis de planejamento, e que, ao longo do exercício, possam vir a ser caracterizadas como fracionamento de despesa e, consequentemente, como fuga ao processo licitatório; e

c) se as despesas a serem realizadas estão vinculadas às atividades da unidade e, como é óbvio, se servem ao interesse público.

https://www.gov.br/dnit/pt-br/central-de-conteudos/atos-normativos/tipo/manual/in-10-2021-manual.pdf

É vedada a aquisição de material permanente por Suprimento de Fundos, ressalvados os casos excepcionais, devidamente reconhecidos pelo Ordenador de Despesas e em consonância com as normas que disciplinam a matéria (Item 9.6 da Macrofunção SIAFI no 02.11.21 e pergunta 21 do “Guia de Boas Práticas em Suprimento de Fundos”, desenvolvido pela Controladoria-Geral da União (CGU)).

Passo a Passo para uso do Cartão

- Emita o Empenho: O suprimento só existe após o empenho em seu nome.

- Aguarde a Disponibilidade: Só gaste após a confirmação do depósito/liberação do limite.

- Nota Fiscal: Exija sempre Nota Fiscal (PJ) ou recibo (PF) em nome do órgão, com CNPJ correto, data e descrição clara do que foi comprado.

- Proibido: Fracionar despesas (dividir uma compra grande em várias pequenas para burlar limites).

- Prazo: Geralmente até 30 dias após o fim do período de aplicação.

- Documentos: Insira as notas/recibos no sistema SCP/Comprasnet (obrigatório).

Manutenção de equipamentos

1) Quando houver uma demanda referente à realização de despesas sobre os equipamentos do campus, é necessário identificar o registro do tombamento (etiqueta patrimônio) e o responsável pelo mesmo;

2) Previamente ao encaminhamento da despesa à DG, DAP e/ou CEOF, é necessário consultar a Coordenação de Patrimônio quanto à existência de regulamentos institucionais que tratam dos limites aplicáveis aos valores dos consertos e/ou manutenções em relação ao valor dos respectivos bens tombados etc.;

3) Além disso, nos registros patrimoniais pode haver alguma recomendação ou orientação específica relativa ao bem; o mesmo pode já encontrar-se em condição de 'desfazimento', por exemplo.;

4) Contudo, se ainda for percebida a necessidade de realização do serviço sobre o equipamento, é necessário abrir um chamado para a Coordenação de Patrimônio para informar a atual situação do bem (número do tombamento) e para comunicar que o mesmo será retirado das dependências do campus junto da respectiva justificativa e documentos comprobatórios.;

5) As cópias dos documentos relacionados às verificações necessárias junto da Coordenação de Patrimônio e Almoxarifado devem ser apresentados junto com a Prestação de Contas do processo de Suprimento de Fundos vigente;

6) Caso seja necessária a realização do serviço, o suprido deve certificar-se de que a despesa será realizada dentro do período previsto para execução.

Recolhimento de Imposto Sobre Serviço de Qualquer Natureza (ISSQN)

Ato normativo de incidência:

Código Tributário do Município de Araquari: LEI COMPLEMENTAR Nº 341/2021. INSTITUI CÓDIGO TRIBUTÁRIO MUNICIPAL DE ARAQUARI, ATUALIZADA AS NORMAS TRIBUTÁRIAS MUNICIPAIS E DA OUTRAS PROVIDÊNCIAS. Disponível em: https://leismunicipais.com.br/codigo-tributario-araquari-sc.

CAPÍTULO III - Do Imposto Sobre Serviços de Qualquer Natureza - ISSQN (Arts. 342 a 388)

|

CAPÍTULO III - Do Imposto Sobre Serviços de Qualquer Natureza - ISSQN Seção IDo Fato Gerador e Disposições Gerais Art. 342. O Imposto Sobre Serviços de Qualquer Natureza tem como fato gerador a prestação dos serviços constantes no ANEXO I, ainda que esses não se constituam como atividade preponderante do prestador. § 1º O imposto incide também sobre o serviço proveniente do exterior do País, ou cuja prestação lá tenha se iniciado. § 2º Ressalvadas as exceções expressas na Lista de Serviços, os serviços nela mencionados ficam sujeitos somente à incidência do Imposto Sobre Serviços de Qualquer Natureza, ainda que sua prestação envolva fornecimento de mercadorias. § 3º O imposto de que trata este artigo incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço. § 4º A incidência do imposto independe: I - da denominação dada ao serviço prestado; Art. 343. Para efeito deste imposto considera-se: I - empresa: toda e qualquer pessoa jurídica que exercer atividades econômicas de prestação de serviços; Seção IIDa Incidência Art. 344. O serviço considera-se prestado, e o imposto, devido, no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXIII, conforme disposição da legislação federal que rege a matéria, quando o imposto será devido no local: I - do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do serviço proveniente do exterior do País, ou cuja prestação lá tenha se iniciado; § 1º No caso dos serviços a que se refere o subitem 3.04 da lista anexa, considera-se ocorrido o fato gerador e devido o imposto em cada Município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não. § 2º No caso dos serviços a que se refere o subitem 22.01 da lista anexa, considera-se ocorrido o fato gerador e devido o imposto em cada Município em cujo território haja extensão de rodovia explorada. § 3º Considera-se ocorrido o fato gerador do imposto no local do estabelecimento prestador nos serviços executados em águas marítimas, excetuados os serviços descritos no subitem 20.01. Art. 345. Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas. Seção IIIDa Não Incidência Art. 346. O imposto não incide sobre: I - as exportações de serviços para o exterior do País; Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. Seção IVDo Sujeito Passivo Art. 347. O Sujeito Passivo é o contribuinte prestador do serviço ou terceiro tomador de serviço, na qualidade de substituto tributário, na forma que definir este Código. Art. 348. Para efeito deste capítulo, são considerados contribuintes a empresa, o profissional autônomo, a sociedade de profissionais, a sociedade unipessoal, as sociedades cooperativas, o trabalhador avulso, o trabalho prestado de forma pessoal sem vínculo empregatício e todos aqueles, pessoas físicas ou jurídicas, considerados prestadores de serviços conforme as disposições do Código Civil ou legislação extravagante que regule a matéria. Seção VDo Responsável Por Substituição Tributária Art. 349. Fica atribuída de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, inclusive no que se refere à multa e aos acréscimos legais. § 1º Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. § 2º Sem prejuízo do disposto no caput e no § 1º deste artigo, são responsáveis: I - o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; § 3º Os demais serviços serão objeto de retenção na fonte, conforme determinação do artigo 392 desta Lei. § 4º O disposto nos incisos anteriores não se aplica quando o contribuinte prestador do serviço se sujeitar a pagamento do imposto em base fixa ou por estimativa; § 5º A responsabilidade a que se refere este artigo somente será elidida nos seguintes casos: I - quando o prestador dos serviços, agindo com o propósito de impedir ou retardar, total ou parcialmente, a ocorrência do fato gerador da obrigação tributária principal, ou excluir ou modificar as suas características essenciais, de modo a reduzir o montante do imposto devido, ou de evitar ou diferir o seu pagamento, prestar informações falsas ao responsável induzindo-o a erro na apuração do imposto devido, devendo esta condição ser imediatamente informada ao Fisco Municipal; Seção VIDa Responsabilidade Por Transferência Art. 350. São solidariamente responsáveis pela transferência e pelo pagamento do imposto devido os órgãos da administração pública da União, do Estado e do Município, inclusive suas autarquias e fundações. Seção VIIDa Retenção do Imposto na Fonte Art. 351. Estão sujeitos à retenção do imposto na fonte os serviços prestados aos órgãos da administração pública da União, do Estado e do Município, inclusive suas autarquias e fundações. (Vide regulamentação dada pelo Decreto nº 42/2024) § 1º O disposto no caput deste artigo recai também sobre as demais pessoas físicas e jurídicas tomadoras de quaisquer dos serviços previstos no ANEXO I deste Código, exceto aqueles previstos no art. 349, que estão sujeitos à substituição tributária. § 2º Os valores descontados na forma deste artigo serão deduzidos pelos prestadores dos serviços do momento da apuração do imposto. Art. 352. Regulamento detalhará a retenção no que couber. (Vide regulamentação dada pelo Decreto nº 42/2024) Seção VIIIDa Base de Cálculo e Das Alíquotas Art. 353. A base de cálculo do imposto é o preço do serviço. § 1º Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes no Município. § 2º Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza: I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar; § 3º A não inclusão dos itens previstos no parágrafo anterior na base de cálculo do imposto está limitada a 40% (quarenta por cento) do valor total da nota fiscal, podendo este limite ser aumentado após procedimento fiscal específico. § 4º Entende-se por preço do serviço a receita bruta a ele correspondente, sem nenhuma dedução. § 5º Quando os serviços a que se referem os subitens da lista de serviços, parte integrante da presente Lei, forem prestados por sociedades, e estas estiverem sujeitas ao imposto na modalidade fixa, de forma de caráter pessoal, o valor será calculado em relação a cada profissional habilitado, conforme disposto neste código, seja sócio, empregado ou não, que preste serviço em nome da sociedade, embora assumindo responsabilidade pessoal nos termos da lei aplicável. § 6º Na falta de preço do serviço, ou não sendo ele desde logo conhecido, será adotado o arbitramento, conforme disposto neste capítulo. § 7º Na hipótese de serviço prestados por empresas enquadráveis em mais de um dos itens da lista de serviços, o imposto será calculado aplicando-se a alíquota própria sobre o preço dos serviços de cada atividade. § 8º O contribuinte deverá apresentar escrituração idônea que permita diferenciar as receitas especificas das várias atividades, sob pena do imposto ser calculado da forma mais onerosa, mediante da aplicação da alíquota mais elevada sobre a receita auferida. § 9º A base de cálculo apurada, no caso de serviços referentes a mão de obra da construção civil, será calculada pela seguinte fórmula: CUB = Custo Unitário Básico, conforme o tipo de construção, definido pelo Sindicato da Indústria da Construção Civil - SINDUSCON. § 10 A base de cálculo apurada, no caso de serviços referentes a mão de obra de demolição da construção civil, será considerada 1/3 (um terço) da fórmula prevista no parágrafo anterior. Art. 354. As alíquotas do Imposto Sobre Serviços de Qualquer Natureza são as constantes do ANEXO I desta Lei. Parágrafo único. As alíquotas de que trata o caput deste artigo nunca serão inferiores a 2% (dois por cento) e superiores a 5% (cinco por cento), salvo autorização Legal em contrário. Seção IXDo Serviço Prestado de Forma Pessoal Art. 355. Quando o serviço for prestado sob a forma de trabalho pessoal do próprio contribuinte, o imposto será fixo e anual, estabelecido em função do grau de escolaridade do profissional, conforme estabelecido neste código independentemente do regime de tributação escolhido, inclusive daqueles optantes do Simples Nacional. § 1º Considera-se serviço pessoal do próprio contribuinte aquele realizado direta e exclusivamente por profissional autônomo ou liberal, com ou sem o concurso de outros profissionais de mesma ou de outra qualificação técnica. § 2º Não descaracteriza o caráter pessoal do serviço o auxílio ou ajuda de terceiros que não contribuam para a sua produção. § 3º O serviço prestado por profissional vinculado à entidade de classe independe da escolaridade do prestador. Art. 356. Quando os serviços forem prestados por sociedades simples ou unipessoais, porém realizados de forma pessoal, estas ficarão sujeitas ao pagamento do imposto na forma do artigo anterior, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviço em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável. Parágrafo único. As sociedades a que se refere este artigo são aquelas formadas por pessoas físicas, devidamente habilitadas para o exercício de todas as atividades consignadas em seus objetos sociais. Art. 357. Quando os serviços forem prestados por profissionais e sociedades sujeitos o recolhimento do imposto na forma fixa, anual, as alíquotas são as seguintes: I - quando exigido escolaridade de Nível Fundamental: 1 (uma) UFM; Seção XDa Apuração do Imposto Art. 358. O imposto será apurado, de acordo com o disposto neste Código: I - mensalmente, pelo próprio sujeito passivo "prestador e/ou substituto", quando proporcional à receita bruta; Subseção I - do ArbitramentoArt. 359. Sempre que forem omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado, a base de cálculo do imposto será arbitrada pela autoridade fiscal. § 1º O arbitramento de que trata o caput deste artigo se dará sempre que: I - o contribuinte não possuir livros fiscais de utilização obrigatória ou estes não se encontrarem com sua escrituração atualizada, e que não haja nota fiscal de serviço, ou as notas contenham rasuras ou não sejam visíveis os preços e serviços descritos, sujeito às penalidades cabíveis; Art. 360. A autoridade fiscal que proceder ao arbitramento da base de cálculo lavrará Termo de Arbitramento, valendo-se dos dados e elementos que possa colher junto: Parágrafo único. O arbitramento poderá basear-se ainda em quaisquer outros elementos probatórios, inclusive despesas necessárias a manutenção do estabelecimento ou a efetivação das prestações. Art. 361. O Termo de Arbitramento integra a Notificação Fiscal e deve conter: Parágrafo único. Os critérios a que se refere o inciso V deste artigo poderão ser estabelecidos em regulamento. Art. 362. Acompanham o Termo de Arbitramento as cópias dos documentos que lhe serviram de base, salvo quando estas tenham sido extraídas de documentos eletrônicos ou físicos, pertencentes ao próprio sujeito passivo, casos em que serão identificados. Art. 363. Não se aplica o disposto desta Subseção quando o fisco dispuser de elementos suficientes para determinar o valor real das prestações. Art. 364. É assegurado ao contribuinte o direito de contestar a avaliação do valor arbitrado, na forma e prazos previstos em regulamento. Seção XIDo Lançamento Art. 365. O imposto será lançado: I - uma única vez, no exercício a que corresponder o tributo, quando o serviço for prestado sob forma de trabalho pessoal, autônomo ou por sociedades de profissionais; Parágrafo único. O imposto poderá ser apenas homologado, nos casos de lançamento realizado pelo próprio contribuinte, conforme escrituração contábil realizada em sistema eletrônico de escrita fiscal disponibilizado pelo Município, ou quando gerado de forma avulsa. Art. 366. Os contribuintes sujeitos ao pagamento mensal do imposto ficam obrigados a: I - realizar escrita fiscal eletrônica, na forma do regulamento estabelecido, destinada ao registro dos serviços prestados, ainda que não tributáveis; § 1º Os sistemas eletrônicos e modelos dos livros, notas fiscais e demais documentos a serem obrigatoriamente utilizados pelo contribuinte e mantidos em cada um dos seus estabelecimentos ou, na falta destes, em seu domicílio, serão definidos em regulamento. § 2º Sendo insatisfatórios os meios normais de fiscalização e tendo em vista a natureza do serviço prestado, o Poder Executivo poderá decretar, ou a autoridade administrativa, por despacho fundamentado, permitir ou exigir, complementarmente ou em substituição, a adoção de instrumentos e documentos especiais necessários à perfeita apuração dos serviços prestados, da receita auferida e do imposto devido. § 3º Durante o prazo de 5 (cinco) anos dado à Fazenda Pública para constituir o crédito tributário, o lançamento ficará sujeito a revisão, devendo o contribuinte manter à disposição do Fisco os livros e documentos de exibição obrigatória. § 4º O contribuinte prestador de serviços das atividades listadas neste parágrafo poderá optar pela emissão de uma única Nota Fiscal de Serviços Eletrônica - NFS-e gerada contra "Clientes Diversos", no final do dia ou no final de cada mês, e com base em relatório diário ou mensal, ressalvado o direito individual do tomador em solicitar a Nota Fiscal Eletrônica individualizada: I - hospedagem de qualquer natureza em pensões e motéis, banhos e duchas; Art. 367. Decorrido o prazo de 5 (cinco) anos, contados da data da ocorrência do fato gerador, sem que a Fazenda Pública se tenha pronunciado, considerar-se-á homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Seção XIIDo Pagamento do Imposto Art. 368. O imposto será pago: (Vide regulamentação dada pelo Decreto nº 42/2024) I - por ocasião da ocorrência do fato gerador, quando o prestador e o contratante não estiverem cadastrados como contribuintes do Município; § 1º Poderá ser autorizado, em caráter especial e mediante despacho do titular do órgão fazendário do Município, que os estabelecimentos temporários e os contribuintes estabelecidos em outros Estados ou Municípios que prestem serviços dentro dos limites territoriais de Araquari, recolham o imposto devido no prazo e na forma definidos no respectivo despacho. § 2º O despacho de que trata o parágrafo anterior será conforme dispuser o regulamento. § 3º Tratando-se de lançamento de ofício, há que se respeitar o intervalo de 20 (vinte) dias entre o recebimento da notificação e o prazo fixado para pagamento. Art. 369. É dever do sujeito passivo apurar e declarar o imposto de acordo com o período de apuração, mediante Guia de Informação Fiscal ou meio magnético, conforme dispuser o regulamento e o disposto neste código. Art. 370. O Imposto sobre Serviço de Qualquer Natureza devido pela mão-de-obra na construção civil poderá ser recolhido à vista ou parcelado em até 3 (três) vezes, antecipadamente ou durante a execução da obra. Parágrafo único. A liberação da carta de habite-se fica condicionada à comprovação do pagamento total do imposto devido, na forma deste artigo. Parágrafo único. A liberação da carta de habite-se não fica condicionada à comprovação do pagamento total do imposto devido. (Redação dada pela Lei Complementar nº 358/2021) Art. 371. O lançamento do imposto será efetuado de ofício, pela autoridade administrativa: I - quando o valor do imposto, apurado e declarado pelo sujeito passivo, em Guia de Informação Fiscal - GIF ou arquivo eletrônico, não corresponder à realidade; Parágrafo único. Sobre o crédito tributário constituído na forma deste artigo incidirão atualização monetária, juros e multa, previstos no regulamento desta Lei. Seção XIIIDas Obrigações Acessórias Art. 372. Ficam obrigadas a se inscrever no Cadastro Municipal de Contribuintes - CMC as pessoas físicas ou jurídicas que: I - realizem prestações de serviços sujeitas à incidência do imposto; Parágrafo único. Excepcionados os casos previstos em regulamento, será exigida inscrição independente para cada estabelecimento. Art. 373. As prestações de serviços devem ser consignadas em documentos fiscais próprios, em talonários ou meio eletrônico, de acordo com os modelos fixados em regulamento. Parágrafo único. O regulamento disporá sobre normas relativas à impressão, emissão e escrituração de documentos fiscais, inclusive na forma eletrônica, podendo fixar os prazos de validade dos mesmos. Art. 374. Os contribuintes e demais pessoas obrigadas à inscrição cadastral deverão manter e escriturar, os livros fiscais previstos em regulamento. Parágrafo único. Os contribuintes e demais pessoas obrigadas entregarão, nos prazos fixados em regulamento, à Secretaria competente, ou na forma eletrônica no sistema do Município, as informações de natureza cadastral, econômicas ou fiscais previstas na legislação tributária. Art. 375. Os livros e demais documentos fiscais necessários à fiscalização, lançamento, recolhimento e controle das operações sujeitas à incidência do imposto, serão os previstos em regulamento. Art. 376. Para fins de escrituração e registro mensal de todos os serviços prestados, tomados ou vinculados aos responsáveis tributários na forma disposta em regulamento, será adotado a "Declaração Eletrônica de Serviços - DES". Seção XIVDa Nota Fiscal Prestação de Serviços Eletrônica - Nfs-e Art. 377. Considera-se Nota Fiscal de Serviços Eletrônica - NFS-e o documento gerado eletronicamente em sistema próprio da Prefeitura Municipal de Araquari, com o objetivo de registrar as operações relativas à prestação de serviços, conforme especificações definidas em regulamento. Art. 378. Ficam obrigados à emissão da NFS-e todos as pessoas físicas ou jurídicas que realizem prestações de serviços sujeitas à incidência do imposto, independentemente do valor da receita bruta anual de serviços. Art. 379. Ficam desobrigados à emissão da NFS-e: I - os concessionários de serviço público de telefonia, energia elétrica, água e esgoto; Art. 380. A emissão de NFS-e constitui confissão de dívida do Imposto Sobre Serviços - ISS incidente na operação, ficando a falta ou insuficiência do recolhimento do imposto sujeita à cobrança administrativa ou judicial. Art. 381. Fica o Município autorizado a formalizar convênio com a Receita Federal do Brasil (RFB), com a Secretaria da Fazenda do Estado de Santa Catarina (SEF), com a Junta Comercial do Estado de Santa Catarina (JUCESC) e com demais órgãos de fiscalização e controle estadual para troca de dados. Art. 382. As regras quanto ao acesso dos prestadores de serviços ao sistema Nota Fiscal de Serviços Eletrônica - NFS-e, bem como a emissão do documento fiscal, serão estabelecidos em regulamento. Seção XVDo Controle e Fiscalização do Imposto Art. 383. Compete ao órgão fazendário do Município a supervisão, o controle da arrecadação e a fiscalização do imposto. Parágrafo único. A fiscalização do imposto é atribuição exclusiva dos agentes do fisco. Art. 384. Os agentes do fisco, diretamente ou por intermédio do órgão fazendário, poderão requisitar o auxílio da força policial sempre que forem vítimas de embaraço ou desacato no exercício de suas funções, ou quando for necessária a adoção de medidas acauteladoras de interesse do fisco, ainda que não se configure fato definido em lei como crime ou contravenção. Art. 385. No exercício de suas funções, o agente do fisco procederá ao exame dos livros e documentos de escrituração contábil e fiscal do contribuinte, inclusive em meios magnéticos ou eletrônicos. Parágrafo único. No caso de recusa de apresentação dos livros, documentos ou meios magnéticos ou eletrônicos, o agente do fisco, diretamente ou por intermédio do órgão fazendário, providenciará a exibição judicial, sem prejuízo da lavratura de auto de infração por embaraço a ação fiscal. Art. 386. Considerar-se-á infração à obrigação tributária acessória a simples omissão de registro de prestações de serviços tributáveis na escrita fiscal, desde que lançadas na comercial ou comprovada por meio de fiscalização. Art. 387. Presumir-se-á prestação de serviço tributável não registrada, quando se constatar: I - o suprimento de caixa sem comprovação da origem do numerário, quer esteja escriturado ou não; § 1º Não perdurará a presunção mencionada nos incisos I, II, e VI quando em contrário forem provados os lançamentos efetuados em escrita contábil idônea e revestida das formalidades legais. § 2º Não produzirá os efeitos previstos no § 1º a escrita contábil, quando: I - contiver vícios ou irregularidades que objetivem ou possibilitem a sonegação de tributos; Art. 388. A escrituração fiscal, no âmbito municipal, se fará na forma eletrônica pelas pessoas a ela obrigadas, por meio de sistema disponibilizado pelo Município. |

ANEXO I – Lista de Serviços Sujeitos ao ISSQN e suas Respectivas Alíquotas

ANEXO I – Lista de Serviços Sujeitos ao ISSQN e suas Respectivas Alíquotas

_______________________________________________________________

| ITEM | DESCRIÇÃO DOS SERVIÇOS | ALÍQUOTA |

|======|===========================================|============|

| 1.01|Análise e desenvolvimento de sistemas | 2%|

|------|-------------------------------------------|------------|

| 1.02|Programação | 2%|

|------|-------------------------------------------|------------|

| 1.03|Processamentos, armazenamento ou hospedagem| 2%|

| |de dados, textos, imagens, vídeos, páginas| |

| |eletrônicas, aplicativos e sistemas de| |

| |informação, entre outros formatos, e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 1.04|Elaboração de programas de computadores,| 2%|

| |inclusive de jogos eletrônicos,| |

| |independentemente da arquitetura| |

| |construtiva da máquina em que o programa| |

| |será executado, incluindo tablets,| |

| |smartphones e congêneres | |

|------|-------------------------------------------|------------|

| 1.05|Licenciamento ou cessão de direito de uso| 2%|

| |de programas de computação | |

|------|-------------------------------------------|------------|

| 1.06|Assessoria e consultoria em informática | 2%|

|------|-------------------------------------------|------------|

| 1.07|Suporte técnico em informática, inclusive| 2%|

| |instalação, configuração e manutenção de| |

| |programas de computação e bancos de dados | |

|------|-------------------------------------------|------------|

| 1.08|Planejamento, confecção, manutenção e| 2%|

| |atualização de páginas eletrônicas | |

|------|-------------------------------------------|------------|

| 1.09|Disponibilização, sem cessão definitiva, de| 2%|

| |conteúdo de áudio, vídeo, imagem e texto| |

| |por meio da internet, respeitada a| |

| |imunidade de livros, jornais e periódicos| |

| |(exceto a distribuição de conteúdo pelas| |

| |prestadoras de serviço de acesso| |

| |condicionado, de que trata a Lei| |

| |12.485/2011, sujeita ao ICMS) | |

|------|-------------------------------------------|------------|

| 2.01|Serviços de pesquisas e desenvolvimento de| 2%|

| |qualquer natureza | |

|------|-------------------------------------------|------------|

| 3.02|Cessão de direito de uso de marcas e de| 2%|

| |sinais de propaganda | |

|------|-------------------------------------------|------------|

| 3.03|Exploração de salões de festas, centro de| 2%|

| |convenções, escritórios virtuais, stands,| |

| |quadras esportivas, estádios, ginásios,| |

| |auditórios, casas de espetáculos, parques| |

| |de diversões, canchas e congêneres, para| |

| |realização de eventos ou negócios de| |

| |qualquer natureza | |

|------|-------------------------------------------|------------|

| 3.04|Locação, sublocação, arrendamento, direito| 2%|

| |de passagem ou permissão de uso,| |

| |compartilhado ou não, de ferrovia, rodovia,| |

| |postes, cabos, dutos e condutos de qualquer| |

| |natureza | |

|------|-------------------------------------------|------------|

| 3.05|Cessão de andaimes, palcos, coberturas e| 2%|

| |outras estruturas de uso temporário | |

|------|-------------------------------------------|------------|

| 4.01|Medicina e biomedicina | 2%|

|------|-------------------------------------------|------------|

| 4.02|Análises clínicas, patologia, eletricidade| 2%|

| |médica radioterapia, quimioterapia,| |

| |ultrassonografia ressonância magnética,| |

| |radiologia, tomografia e congêneres | |

|------|-------------------------------------------|------------|

| 4.03|Hospitais, clínicas, laboratórios,| 2%|

| |sanatórios manicômios, casas de saúde,| |

| |prontos-socorros, ambulatórios e congêneres| |

|------|-------------------------------------------|------------|

| 4.04|Instrumentação cirúrgica | 2%|

|------|-------------------------------------------|------------|

| 4.05|Acupuntura | 2%|

|------|-------------------------------------------|------------|

| 4.06|Enfermagem, inclusive serviços auxiliares | 2%|

|------|-------------------------------------------|------------|

| 4.07|Serviços farmacêuticos | 2%|

|------|-------------------------------------------|------------|

| 4.08|Terapia ocupacional, fisioterapia e| 2%|

| |fonoaudióloga | |

|------|-------------------------------------------|------------|

| 4.09|Terapias de qualquer espécie destinadas ao| 2%|

| |tratamento físico, orgânico e mental | |

|------|-------------------------------------------|------------|

| 4.10|Nutrição | 2%|

|------|-------------------------------------------|------------|

| 4.11|Obstetrícia | 2%|

|------|-------------------------------------------|------------|

| 4.12|Odontologia | 2%|

|------|-------------------------------------------|------------|

| 4.13|Ortóptica | 2%|

|------|-------------------------------------------|------------|

| 4.14|Próteses sob encomenda | 2%|

|------|-------------------------------------------|------------|

| 4.15|Psicanálise | 2%|

|------|-------------------------------------------|------------|

| 4.16|Psicologia | 2%|

|------|-------------------------------------------|------------|

| 4.17|Casas de repouso e de recuperação, creches,| 2%|

| |asilos e congêneres | |

|------|-------------------------------------------|------------|

| 4.18|Inseminação artificial, fertilização| 2%|

| |in-vitro e congêneres | |

|------|-------------------------------------------|------------|

| 4.19|Bancos de sangue, leite, pele, olhos,| 2%|

| |óvulos, sêmen e congêneres | |

|------|-------------------------------------------|------------|

| 4.20|Coleta de sangue, leite, tecidos, sêmen,| 2%|

| |órgãos e materiais biológicos de qualquer| |

| |espécie | |

|------|-------------------------------------------|------------|

| 4.21|Unidade de atendimento, assistência ou| 2%|

| |tratamento móvel e congênere | |

|------|-------------------------------------------|------------|

| 4.22|Planos de medicina de grupo ou individual e| 2%|

| |convênios para prestação de assistência| |

| |médica, hospitalar, odontológicas e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 4.23|Outros planos de saúde que se cumpram| 2%|

| |através de serviços de terceiros| |

| |contratados, credenciados cooperados ou| |

| |apenas pagos pelo operador do plano| |

| |mediante indicação do beneficiário | |

|------|-------------------------------------------|------------|

| 5.01|Medicina veterinária e zootecnia | 2%|

|------|-------------------------------------------|------------|

| 5.02|Hospitais, clínicas, ambulatórios,| 2%|

| |prontos-socorros e congêneres na área| |

| |veterinária | |

|------|-------------------------------------------|------------|

| 5.03|Laboratórios de análise na área veterinária| 2%|

|------|-------------------------------------------|------------|

| 5.04|Inseminação artificial, fertilização| 2%|

| |in-vitro e congêneres | |

|------|-------------------------------------------|------------|

| 5.05|Bancos de sangue e de órgãos e congêneres | 2%|

|------|-------------------------------------------|------------|

| 5.06|Coleta de sangue, leite, tecidos, sêmen,| 2%|

| |órgãos e materiais biológicos de qualquer| |

| |espécie | |

|------|-------------------------------------------|------------|

| 5.07|Unidade de atendimento, assistência ou| 2%|

| |tratamento móvel e congênere | |

|------|-------------------------------------------|------------|

| 5.08|Guarda, tratamento, amestramento,| 2%|

| |embelezamento alojamento e congêneres | |

|------|-------------------------------------------|------------|

| 5.09|Planos de atendimento e assistência| 2%|

| |médico-veterinário | |

|------|-------------------------------------------|------------|

| 6.01|Barbearia, cabeleireiros, manicuros,| 2%|

| |pedicuros e congêneres | |

|------|-------------------------------------------|------------|

| 6.02|Esteticistas, tratamento de pele, depilação| 2%|

| |e congêneres | |

|------|-------------------------------------------|------------|

| 6.03|Banhos, duchas, sauna, massagens e| 2%|

| |congêneres | |

|------|-------------------------------------------|------------|

| 6.04|Ginástica dança, esportes, natação, artes| 2%|

| |marciais e demais atividades físicas | |

|------|-------------------------------------------|------------|

| 6.05|Centros de emagrecimento, SPA e congêneres | 2%|

|------|-------------------------------------------|------------|

| 6.06|Aplicação de tatuagens, piercings e| 2%|

| |congêneres | |

|------|-------------------------------------------|------------|

| 7.01|Engenharia, agronomia, agrimensura,| 2%|

| |arquitetura geologia, urbanismo, paisagismo| |

| |e congêneres | |

|------|-------------------------------------------|------------|

| 7.02|Execução, por administração, empreitada ou| 2%|

| |subempreitada, de obras de construção| |

| |civil, hidráulica ou elétrica e de outras| |

| |obras semelhantes, inclusive sondagem,| |

| |perfuração de poços, escavação drenagem e| |

| |irrigação, terraplanagem, pavimentação,| |

| |concretagem e a instalação e montagem de| |

| |produtos, peças e equipamentos (exceto o| |

| |fornecimento de mercadorias produzidas pelo| |

| |prestador de serviços fora do local da| |

| |prestação dos serviços, que fica sujeito ao| |

| |ICMS) | |

|------|-------------------------------------------|------------|

| 7.03|Elaboração de planos diretores, estudos de| 2%|

| |viabilidade, estudos organizacionais e| |

| |outros, relacionados com obras e serviços| |

| |de engenharia; elaboração de anteprojetos,| |

| |projetos básicos e projetos executivos para| |

| |trabalhos de engenharia | |

|------|-------------------------------------------|------------|

| 7.04|Demolição | 2%|

|------|-------------------------------------------|------------|

| 7.05|Reparação, conservação e reforma de| 2%|

| |edifícios estradas, pontes, portos e| |

| |congêneres (exceto o fornecimento de| |

| |mercadorias produzidas pelo prestador dos| |

| |serviços, fora do local da prestação dos| |

| |serviços, que fica sujeito ao ICMS) | |

|------|-------------------------------------------|------------|

| 7.06|Colocação e instalação de tapetes,| 2%|

| |carpetes, assoalhos, cortinas,| |

| |revestimentos de parede, vidros,| |

| |divisórias, placas de gesso e congêneres| |

| |com material fornecido pelo tomador do| |

| |serviço | |

|------|-------------------------------------------|------------|

| 7.07|Recuperação, raspagem, polimento e| 2%|

| |lustração de pisos e congêneres | |

|------|-------------------------------------------|------------|

| 7.08|Calafetação | 2%|

|------|-------------------------------------------|------------|

| 7.09|Varrição, coleta, remoção, incineração,| 2%|

| |tratamento, reciclagem, separação e| |

| |destinação final de lixo, rejeitos e outros| |

| |resíduos quaisquer | |

|------|-------------------------------------------|------------|

| 7.10|Limpeza, manutenção e conservação de vias e| 2%|

| |logradouros públicos, imóveis, chaminés,| |

| |piscinas parques, jardins e congêneres | |

|------|-------------------------------------------|------------|

| 7.11|Decoração e jardinagem, inclusive corte e| 2%|

| |poda de árvores | |

|------|-------------------------------------------|------------|

| 7.12|Controle e tratamento de efluentes de| 2%|

| |qualquer natureza e de agentes físicos,| |

| |químicos e biológicos | |

|------|-------------------------------------------|------------|

| 7.13|Dedetização, desinfecção, desinsetização,| 2%|

| |imunização, higienização, desratização,| |

| |pulverização e congêneres | |

|------|-------------------------------------------|------------|

| 7.16|Florestamento, reflorestamento, semeadura,| 2%|

| |adubação, reparação de solo, plantio,| |

| |silagem, colheita, corte e descascamento de| |

| |arvores, silvicultura, exploração florestal| |

| |e dos serviços congêneres indissociáveis da| |

| |formação, manutenção e colheita de| |

| |florestas, para quaisquer fins e por| |

| |quaisquer meios | |

|------|-------------------------------------------|------------|

| 7.17|Escoramento, contenção de encostas e| 2%|

| |serviços congêneres | |

|------|-------------------------------------------|------------|

| 7.18|Limpeza e dragagem de rios, portos, canais,| 2%|

| |baías,lagos, lagoas, represas, açudes e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 7.19|Acompanhamento e fiscalização da execução| 2%|

| |de obras de engenharia, arquitetura e| |

| |urbanismo | |

|------|-------------------------------------------|------------|

| 7.20|Aerofotogrametria (inclusive| 2%|

| |interpretação), cartografia, mapeamento,| |

| |levantamentos topográficos bati métricos,| |

| |geográficos, geodésicos, geológicos| |

| |geofísicos e congêneres | |

|------|-------------------------------------------|------------|

| 7.21|Pesquisa, perfuração, cimentação, mergulho,| 2%|

| |perfilagem, concretação, testemunharem,| |

| |pescaria, estimulação e outros serviços| |

| |relacionados com a exploração e explotação| |

| |de petróleo, gás natural e de outros| |

| |recursos minerais | |

|------|-------------------------------------------|------------|

| 7.22|Nucleação e bombardeamento de nuvens e| 2%|

| |congêneres | |

|------|-------------------------------------------|------------|

| 8.01|Ensino regular pré-escolar, fundamental,| 2%|

| |médio e superior | |

|------|-------------------------------------------|------------|

| 8.02|Instrução, treinamento, orientação| 2%|

| |pedagógica e educacional, avaliação de| |

| |conhecimentos de qualquer natureza | |

|------|-------------------------------------------|------------|

| 9.01|Hospedagem de qualquer natureza em hotéis,| 2%|

| |apartservice condominiais, flat,| |

| |apart-hoteis, hotéis, residência,| |

| |residence-service, suíte cérvice, hotelaria| |

| |marítima, motéis, pensões e congêneres;| |

| |ocupação por temporada com fornecimento de| |

| |serviço (o valor da alimentação e gorjeta,| |

| |quando incluído no preço da diária, fica| |

| |sujeito ao imposto Sobre Serviços) | |

|------|-------------------------------------------|------------|

| 9.02|Agenciamento, organização, promoção,| 2%|

| |intermediação e execução de programas de| |

| |turismo, passeios, viagens, excursões,| |

| |hospedagens e congêneres | |

|------|-------------------------------------------|------------|

| 9.03|Guias de turismo | 2%|

|------|-------------------------------------------|------------|

| 10.01|Agenciamento, corretagem ou intermediação| 5%|

| |de câmbio, de seguros, de cartões de| |

| |crédito, de planos de saúde e de planos de| |

| |previdência privada | |

|------|-------------------------------------------|------------|

| 10.02|Agenciamento, corretagem ou intermediação| 5%|

| |de títulos em geral, valores mobiliários e| |

| |contratos quaisquer | |

|------|-------------------------------------------|------------|

| 10.03|Agenciamento, corretagem ou intermediação| 5%|

| |de direitos de propriedade industrial,| |

| |artística ou literária | |

|------|-------------------------------------------|------------|

| 10.04|Agenciamento, corretagem ou intermediação| 5%|

| |de contratos de arrendamento mercantil| |

| |(leasing), de franquia (franchising) e de| |

| |faturização (factoring) | |

|------|-------------------------------------------|------------|

| 10.05|Agenciamento, corretagem ou intermediação| 5%|

| |de bens móveis ou imóveis, não abrangidos| |

| |em outros itens ou subitens, inclusive| |

| |aqueles realizados no âmbito de Bolsas de| |

| |Mercadorias e Futuros, por quaisquer meios | |

|------|-------------------------------------------|------------|

| 10.06|Agenciamento marítimo | 2%|

|------|-------------------------------------------|------------|

| 10.07|Agenciamento de notícias | 2%|

|------|-------------------------------------------|------------|

| 10.08|Agenciamento de publicidade e propaganda,| 2%|

| |inclusive, o agenciamento de veiculação por| |

| |quaisquer meios | |

|------|-------------------------------------------|------------|

| 10.09|Representação de qualquer natureza,| 2%|

| |inclusive comercial | |

|------|-------------------------------------------|------------|

| 10.10|Distribuição de bens de terceiros | 2%|

|------|-------------------------------------------|------------|

| 11.01|Guarda e estacionamento de veículos| 2%|

| |terrestres automotores, de aeronaves e de| |

| |embarcações | |

|------|-------------------------------------------|------------|

| 11.02|Vigilâncias, segurança ou monitoramento de| 2%|

| |bens, pessoas e semoventes | |

|------|-------------------------------------------|------------|

| 11.03|Escolta, inclusive de veículos e cargas | 2%|

|------|-------------------------------------------|------------|

| 11.04|Armazenamento, depósito, carga, descarga,| 2%|

| |arrumação e guarda de bens de qualquer| |

| |espécie | |

|------|-------------------------------------------|------------|

| 12.01|Espetáculos teatrais | 2%|

|------|-------------------------------------------|------------|

| 12.02|Exibições cinematográficas | 2%|

|------|-------------------------------------------|------------|

| 12.03|Espetáculos circenses | 2%|

|------|-------------------------------------------|------------|

| 12.04|Programas de auditório | 2%|

|------|-------------------------------------------|------------|

| 12.05|Parques de diversões, centros de lazer e| 2%|

| |congêneres | |

|------|-------------------------------------------|------------|

| 12.06|Boates, taxi-dancing e congêneres | 2%|

|------|-------------------------------------------|------------|

| 12.07|Shows, ballet, danças, desfiles, bailes,| 2%|

| |óperas concertos, recitais, festivais e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 12.08|Feiras, exposições, congressos e congêneres| 2%|

|------|-------------------------------------------|------------|

| 12.09|Bilhares, boliches e diversões eletrônicas| 2%|

| |ou não | |

|------|-------------------------------------------|------------|

| 12.10|Corridas e competições de animais | 2%|

|------|-------------------------------------------|------------|

| 12.11|Competições esportivas ou de destreza| 2%|

| |física ou intelectual, com ou sem a| |

| |participação do espectador | |

|------|-------------------------------------------|------------|

| 12.12|Execução de música | 2%|

|------|-------------------------------------------|------------|

| 12.13|Produção, mediante ou sem encomenda prévia,| 2%|

| |de eventos, espetáculos, entrevistas,| |

| |shows, ballet, danças, desfiles, bailes,| |

| |teatros óperas, concertos, recitais,| |

| |festivais e congêneres | |

|------|-------------------------------------------|------------|

| 12.14|Fornecimento de música para ambientes| 2%|

| |fechados ou não, mediante transmissão por| |

| |qualquer processo | |

|------|-------------------------------------------|------------|

| 12.15|Desfiles de blocos carnavalescos ou| 2%|

| |folclóricos, trios elétricos e congêneres | |

|------|-------------------------------------------|------------|

| 12.16|Exibição de filmes, entrevistas, musicais,| 2%|

| |espetáculos, shows, concertos, desfiles,| |

| |óperas, competições esportivas, de destreza| |

| |intelectual ou congênere | |

|------|-------------------------------------------|------------|

| 12.17|Recreação e animação, inclusive em festas e| 2%|

| |eventos de qualquer natureza | |

|------|-------------------------------------------|------------|

| 13.02|Fonografia ou gravação de sons, inclusive| 2%|

| |trucagem, dublagem, mixagem e congêneres | |

|------|-------------------------------------------|------------|

| 13.03|Fotografia e cinematografia, inclusive| 2%|

| |revelação ampliação, cópia, reprodução,| |

| |trucagem e congêneres | |

|------|-------------------------------------------|------------|

| 13.04|Reprografia, microfilmagem e digitalização | 2%|

|------|-------------------------------------------|------------|

| 13.05|Composição gráfica, inclusive de impressos| 2%|

| |gráficos, fotocomposição, clicheria,| |

| |zincografia, litografia e foto litografia,| |

| |exceto se destinados a posterior operação| |

| |de comercialização ou industrialização,| |

| |ainda que incorporados, de qualquer forma,| |

| |a outra mercadoria que deva ser objeto de| |

| |posterior circulação, tais como bulas,| |

| |rótulos, etiquetas, caixas, cartuchos,| |

| |embalagens e manuais técnicos e de| |

| |instrução, quando ficarão sujeitos ao ICMS.| |

|------|-------------------------------------------|------------|

| 14.01|Lubrificação, limpeza, lustração, revisão,| 2%|

| |carga e recarga, conserto, restauração,| |

| |blindagem, manutenção e conservação de| |

| |máquinas, veículos, aparelhos,| |

| |equipamentos, motores, elevadores ou de| |

| |qualquer objeto (exceto peças e partes| |

| |empregadas, que ficam sujeitas ao ICMS) | |

|------|-------------------------------------------|------------|

| 14.02|Assistência técnica | 2%|

|------|-------------------------------------------|------------|

| 14.03|Recondicionamento de motores (exceto peças| 2%|

| |e partes empregadas, que ficam sujeitas ao| |

| |ICMS) | |

|------|-------------------------------------------|------------|

| 14.04|Recauchutagem ou regeneração de pneu | 2%|

|------|-------------------------------------------|------------|

| 14.05|Restauração, recondicionamento,| 2%|

| |acondicionamento, pintura, beneficiamento,| |

| |lavagem, secagem, tingimento,| |

| |galvanoplastia, anodização, corte, recorte,| |

| |plastificação, costura, acabamento,| |

| |polimento e congêneres de objetos quaisquer| |

|------|-------------------------------------------|------------|

| 14.06|Instalação e montagem de aparelhos,| 2%|

| |máquinas e equipamentos, inclusive montagem| |

| |industrial, prestados ao usuário final,| |

| |exclusivamente com material por ele| |

| |fornecido | |

|------|-------------------------------------------|------------|

| 14.07|Colocação de molduras e congêneres | 2%|

|------|-------------------------------------------|------------|

| 14.08|Encadernação, gravação e douração de| 2%|

| |livros, revistas e congêneres | |

|------|-------------------------------------------|------------|

| 14.09|Alfaiataria e costura, quando o material| 2%|

| |for fornecido pelo usuário final, exceto| |

| |aviamento | |

|------|-------------------------------------------|------------|

| 14.10|Tinturaria e lavanderia | 2%|

|------|-------------------------------------------|------------|

| 14.11|Tapeçaria e reforma de estofamentos em| 2%|

| |geral | |

|------|-------------------------------------------|------------|

| 14.12|Funilaria e lanternagem | 2%|

|------|-------------------------------------------|------------|

| 14.13|Carpintaria e serralheria | 2%|

|------|-------------------------------------------|------------|

| 14.14|Guinchos intermunicipal, guindaste e| 2%|

| |içamento | |

|------|-------------------------------------------|------------|

| 15.01|Administração de fundos quaisquer, de| 5%|

| |consórcio de cartão de crédito ou débito e| |

| |congêneres, de carteira de clientes, de| |

| |cheques pré-datados e congêneres | |

|------|-------------------------------------------|------------|

| 15.02|Abertura de contas em geral, inclusive| 5%|

| |conta-corrente, conta de investimentos e| |

| |aplicação e caderneta de poupança, no País| |

| |e no exterior, bem como a manutenção das| |

| |referidas contas ativas e inativas | |

|------|-------------------------------------------|------------|

| 15.03|Locação e manutenção de cofres| 5%|

| |particulares, de terminais eletrônicos, de| |

| |terminais de atendimento e de bens e| |

| |equipamentos em geral | |

|------|-------------------------------------------|------------|

| 15.04|Fornecimento ou emissão de atestados em| 5%|

| |geral, inclusive atestado de idoneidade,| |

| |atestado de capacidade financeira e| |

| |congênere | |

|------|-------------------------------------------|------------|

| 15.05|Cadastro, elaboração de ficha cadastral,| 5%|

| |renovação cadastral e congêneres, inclusão| |

| |ou exclusão no Cadastro de Emitentes de| |

| |Cheques sem Fundos CCF ou em quaisquer| |

| |outros bancos cadastrais | |

|------|-------------------------------------------|------------|

| 15.06|Emissão, reemissão e fornecimento de| 5%|

| |avisos, comprovantes e documentos em geral;| |

| |abono de firmas; coleta e entrega de| |

| |documentos, bens e valores comunicação com| |

| |outra agência ou com a administração| |

| |central; licenciamento eletrônico de| |

| |veículos; transferência de veículos;| |

| |agenciamento fiduciário ou depositário;| |

| |devolução de bens em custódia | |

|------|-------------------------------------------|------------|

| 15.07|Acesso, movimentação, atendimento e| 5%|

| |consulta a contas em geral, por qualquer| |

| |meio ou processo, inclusive por telefone,| |

| |fac-símile, internet e telex, acesso a| |

| |terminais de atendimento, inclusive vinte e| |

| |quatro horas; acesso a outro banco e a rede| |

| |compartilhada; fornecimento de saldo,| |

| |extrato e demais informações relativas a| |

| |contas em geral, por qualquer meio ou| |

| |processo | |

|------|-------------------------------------------|------------|

| 15.08|Emissão, reemissão, alteração, cessão,| 5%|

| |substituição, cancelamento e registro de| |

| |contrato de crédito; estudo, análise e| |

| |avaliação de operações de crédito; emissão,| |

| |concessão, alteração ou contratação de| |

| |aval, fiança, anuência e congêneres| |

| |serviços relativos à abertura de crédito,| |

| |para quaisquer fins | |

|------|-------------------------------------------|------------|

| 15.09|Arrendamento mercantil (leasing) de| 5%|

| |quaisquer bens, inclusive cessão de| |

| |direitos e obrigações substituição de| |

| |garantia, alteração, cancelamento e| |

| |registro de contrato, e demais serviços| |

| |relacionados ao arrendamento mercantil| |

| |(leasing) | |

|------|-------------------------------------------|------------|

| 15.10|Serviços relacionados a cobranças,| 5%|

| |recebimentos ou pagamentos em geral, de| |

| |títulos quaisquer, de contas ou carnês, de| |

| |câmbio, de tributos e por conta de| |

| |terceiros, inclusive os efetuados por meio| |

| |eletrônico, automático ou por máquinas de| |

| |atendimento; fornecimento de posição de| |

| |cobrança recebimento ou pagamento; emissão| |

| |de carnês, fichas de compensação, impressos| |

| |e documentos em geral | |

|------|-------------------------------------------|------------|

| 15.11|Devolução de títulos, protesto de títulos,| 5%|

| |sustação de protesto, manutenção de| |

| |títulos, reapresentação de títulos, e| |

| |demais serviços a eles relacionados | |

|------|-------------------------------------------|------------|

| 15.12|Custódia em geral, inclusive de títulos e| 5%|

| |valores mobiliários | |

|------|-------------------------------------------|------------|

| 15.13|Serviços relacionados a operações de câmbio| 5%|

| |em geral, edição, alteração, prorrogação,| |

| |cancelamento e baixa de contrato de câmbio;| |

| |emissão de registro de exportação ou de| |

| |crédito; cobrança ou depósito no exterior;| |

| |emissão, fornecimento e cancelamento de| |

| |cheques de viagem; fornecimento,| |

| |transferência, cancelamento e demais| |

| |serviços relativos à carta de crédito de| |

| |importação, exportação e garantias| |

| |recebidas; envio e recebimento de mensagens| |

| |em geral relacionadas a operações de câmbio| |

|------|-------------------------------------------|------------|

| 15.14|Fornecimento, emissão, reemissão, renovação| 5%|

| |e manutenção de cartão magnético, cartão de| |

| |crédito cartão de débito, cartão salário e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 15.15|Compensação de cheques e títulos quaisquer;| 5%|

| |serviços relacionados a depósito, inclusive| |

| |depósito identificado, a saque de contas| |

| |quaisquer, por qualquer meio ou processo,| |

| |inclusive em terminais eletrônicos e de| |

| |atendimento | |

|------|-------------------------------------------|------------|

| 15.16|Emissão, reemissão, liquidação, alteração,| 5%|

| |cancelamento e baixa de ordens de| |

| |pagamento, ordens de crédito e similares,| |

| |por qualquer meio ou processo; serviços| |

| |relacionados à transferência de valores,| |

| |dados, fundos, pagamentos e similares| |

| |inclusive entre contas em geral | |

|------|-------------------------------------------|------------|

| 15.17|Emissão, fornecimento, devolução, sustação,| 5%|

| |cancelamento e oposição de cheques| |

| |quaisquer, avulsos ou por talão | |

|------|-------------------------------------------|------------|

| 15.18|Serviços relacionados a crédito| 5%|

| |imobiliário, avaliação e vistoria de imóvel| |

| |ou obra, análise técnica e jurídica,| |

| |emissão, reemissão, alteração,| |

| |transferência e renegociação de contrato,| |

| |emissão e reemissão do termo de quitação e| |

| |demais serviços relacionados a crédito| |

| |imobiliário | |

|------|-------------------------------------------|------------|

| 16.01|Serviços de transporte coletivo municipal| 2%|

| |rodoviário, ferroviário e aquaviário de| |

| |passageiros | |

|------|-------------------------------------------|------------|

| 16.02|Outros serviços de transporte de natureza| 2%|

| |municipal | |

|------|-------------------------------------------|------------|

| 17.01|Assessoria ou consultoria de qualquer| 2%|

| |natureza não contida em outros itens desta| |

| |lista; análise, exame, pesquisa,| |

| |coleta,compilação e fornecimento de dados e| |

| |informações de qualquer natureza,inclusive| |

| |cadastro e similares | |

|------|-------------------------------------------|------------|

| 17.02|Datilografia, digitação, estenografia,| 2%|

| |expediente, secretaria em geral, resposta| |

| |audível, redação, edição, interpretação,| |

| |revisão, tradução, apoio e infra-estrutura| |

| |administrativa e congêneres | |

|------|-------------------------------------------|------------|

| 17.03|Planejamento, coordenação, programação ou| 2%|

| |organização técnica, financeira ou| |

| |administrativa | |

|------|-------------------------------------------|------------|

| 17.04|Recrutamento, agenciamento, seleção e| 2%|

| |colocação de mão-de-obra | |

|------|-------------------------------------------|------------|

| 17.05|Fornecimento de mão-de-obra, mesmo em| 2%|

| |caráter temporário, inclusive de empregados| |

| |ou trabalhadores, avulsos ou temporários,| |

| |contratados pelo prestador de serviço | |

|------|-------------------------------------------|------------|

| 17.06|Propaganda e publicidade, inclusive| 2%|

| |promoção de vendas, planejamento de| |

| |campanhas ou sistemas de publicidade,| |

| |elaboração de desenhos, textos e demais| |

| |materiais publicitários | |

|------|-------------------------------------------|------------|

| 17.08|Franquia (franchising) | 2%|

|------|-------------------------------------------|------------|

| 17.09|Perícias, laudos, exames técnicos e| 2%|

| |análises técnicas | |

|------|-------------------------------------------|------------|

| 17.10|Planejamento, organização e administração| 2%|

| |de feiras, exposições, congressos e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 17.11|Organização de festas e recepções; bufê| 2%|

| |(exceto o fornecimento de alimentação e| |

| |bebidas, que fica sujeito ao ICMS) | |

|------|-------------------------------------------|------------|

| 17.12|Administração em geral, inclusive de bens e| 2%|

| |negócios de terceiros | |

|------|-------------------------------------------|------------|

| 17.13|Leilão e congêneres | 2%|

|------|-------------------------------------------|------------|

| 17.14|Advocacia | 2%|

|------|-------------------------------------------|------------|

| 17.15|Arbitragem de qualquer espécie, inclusive| 2%|

| |jurídica | |

|------|-------------------------------------------|------------|

| 17.16|Auditoria | 2%|

|------|-------------------------------------------|------------|

| 17.17|Análise de Organização e Métodos | 2%|

|------|-------------------------------------------|------------|

| 17.18|Atuaria e cálculos técnicos de qualquer| 2%|

| |natureza | |

|------|-------------------------------------------|------------|

| 17.19|Contabilidade, inclusive serviços técnicos| 2%|

| |e auxiliares | |

|------|-------------------------------------------|------------|

| 17.20|Consultoria e assessoria econômica ou| 2%|

| |financeira | |

|------|-------------------------------------------|------------|

| 17.21|Estatística | 2%|

|------|-------------------------------------------|------------|

| 17.22|Cobrança em geral | 2%|

|------|-------------------------------------------|------------|

| 17.23|Assessoria, análise, avaliação,| 2%|

| |atendimento, consulta, cadastro, seleção,| |

| |gerenciamento de informações, administração| |

| |de contas a receber ou a pagar e em geral,| |

| |relacionados a operações de faturização| |

| |(factoring) | |

|------|-------------------------------------------|------------|

| 17.24|Apresentação de palestras, conferências,| 2%|

| |seminários e congêneres | |

|------|-------------------------------------------|------------|

| 17.25|Inserção de textos, desenhos e outros| 2%|

| |materiais de propaganda e publicidade, em| |

| |qualquer meio (exceto em livros, jornais,| |

| |periódicos e nas modalidades de serviços de| |

| |radiodifusão sonora e de sons e imagens de| |

| |recepção livre e gratuita | |

|------|-------------------------------------------|------------|

| 18.01|Serviços de regulação de sinistros| 2%|

| |vinculados a contratos de seguros; inspeção| |

| |e avaliação de riscos para cobertura de| |

| |contratos de seguros prevenção e gerência| |

| |de riscos seguráveis e congêneres | |

|------|-------------------------------------------|------------|

| 19.01|Serviços de distribuição e venda de| 2%|

| |bilhetes e demais produtos de loteria,| |

| |bingos, cartões,pules ou cupons de apostas,| |

| |sorteios, prêmios,inclusive os decorrentes| |

| |de títulos de capitalização e congêneres | |

|------|-------------------------------------------|------------|

| 20.01|Serviços portuários, ferroportuários,| 2%|

| |utilização de porto, movimentação de| |

| |passageiros, reboque de embarcações,| |

| |rebocador escoteiro, atracação,| |

| |desatracação, serviços de praticagem,| |

| |capatazia armazenagem de qualquer natureza,| |

| |serviços acessórios, movimentação de| |

| |mercadorias, serviços de apoio marítimo, de| |

| |movimentação ao largo, serviços de| |

| |armadores, estiva, conferência, logística e| |

| |congêneres | |

|------|-------------------------------------------|------------|

| 20.02|Serviços aeroportuários, utilização de| 2%|

| |aeroporto,movimentação de passageiros,| |

| |armazenagem de qualquer natureza,| |

| |capatazia, movimentação de aeronaves,| |

| |serviços de apoio aeroportuários, serviços| |

| |acessórios, movimentação de| |

| |mercadorias,logística e congêneres | |

|------|-------------------------------------------|------------|

| 20.03|Serviços de terminais rodoviários,| 2%|

| |ferroviários, metroviários, movimentação de| |

| |passageiros, mercadorias, inclusive suas| |

| |operações, logística e congênere.| |

| |(guindastes - munk) | |

|------|-------------------------------------------|------------|

| 21.01|Serviços de registros públicos, cartorários| 5%|

| |e notariais | |

|------|-------------------------------------------|------------|

| 22.01|Serviços de exploração de rodovia mediante| 5%|

| |cobrança de preço ou pedágio dos usuários,| |

| |envolvendo execução de serviços de| |

| |conservação, manutenção, melhoramentos para| |

| |adequação de capacidade e segurança de| |

| |trânsito, operação, monitoração assistência| |

| |aos usuários e outros serviços definidos em| |

| |contratos, atos de concessão ou de| |

| |permissão ou em normas oficiais | |

|------|-------------------------------------------|------------|

| 23.01|Serviços de programação e comunicação| 2%|

| |visual, desenho industriais e congêneres | |

|------|-------------------------------------------|------------|

| 24.01|Serviços de chaveiros, confecção de| 2%|

| |carimbos, placas, sinalização visual,| |

| |banners, adesivos e congêneres | |

|------|-------------------------------------------|------------|

| 25.01|Funerais, inclusive fornecimento de caixão,| 2%|

| |urna ou esquifes; aluguel de capela;| |

| |transporte do corpo cadavérico;| |

| |fornecimento de flores, coroas e outros| |

| |paramentos; desembaraço de certidão de| |

| |óbito; fornecimento de véu, essa e outros| |

| |adornos; embalsamento, embelezamento,| |

| |conservação ou restauração de cadáveres | |

|------|-------------------------------------------|------------|

| 25.02|Translado intramunicipal e cremação de| 2%|

| |corpos e partes de corpos cadavéricos | |

|------|-------------------------------------------|------------|

| 25.03|Planos ou convênios funerários | 2%|

|------|-------------------------------------------|------------|

| 25.04|Manutenção e conservação de jazigos e| 2%|

| |cemitérios | |

|------|-------------------------------------------|------------|

| 25.05|Cessão de uso de espaços em cemitérios para| 2%|

| |sepultamento | |

|------|-------------------------------------------|------------|

| 26.06|Serviços de coleta, remessa ou entrega de| 2%|

| |correspondências, documentos, objetos, bens| |

| |ou valores, inclusive pelos correios e suas| |

| |agências franqueadas; courrier e congêneres| |

|------|-------------------------------------------|------------|

| 27.01|Serviços de assistência social | 2%|

|------|-------------------------------------------|------------|

| 28.01|Serviços de avaliação de bens e serviços de| 2%|

| |qualquer natureza | |

|------|-------------------------------------------|------------|

| 29.01|Serviços de biblioteconomia | 2%|

|------|-------------------------------------------|------------|

| 30.01|Serviços de biologia, biotecnologia e| 2%|

| |química | |

|------|-------------------------------------------|------------|

| 31.01|Serviços técnicos em edificações,| 2%|

| |eletrônica eletrotécnica, mecânica,| |

| |telecomunicações e congêneres | |

|------|-------------------------------------------|------------|

| 32.01|Serviços de desenhos técnicos | 2%|

|------|-------------------------------------------|------------|

| 33.01|Serviços de desembaraço aduaneiro,| 2%|

| |comissários, despachantes e congêneres | |

|------|-------------------------------------------|------------|

| 34.01|Serviços de investigações particulares,| 2%|

| |detetives e congêneres | |

|------|-------------------------------------------|------------|

| 35.01|Serviços de reportagem, assessoria de| 2%|

| |imprensa, jornalismo e relações públicas | |

|------|-------------------------------------------|------------|

| 36.01|Serviços de meteorologia | 2%|

|------|-------------------------------------------|------------|

| 37.01|Serviços de artistas, atletas, modelos e| 2%|

| |manequins | |

|------|-------------------------------------------|------------|

| 38.01|Serviços de museologia | 2%|

|------|-------------------------------------------|------------|

| 39.01|Serviços de ourivesaria e lapidação (quando| 2%|

| |o material for fornecido pelo tomador do| |

| |serviço) | |

|------|-------------------------------------------|------------|

| 40.01|Obras de arte sob encomenda | 2%|

|______|___________________________________________|____________|

c) Recolhimento do ISS retido sobre serviços prestados por Pessoa Física e Pessoa Jurídica